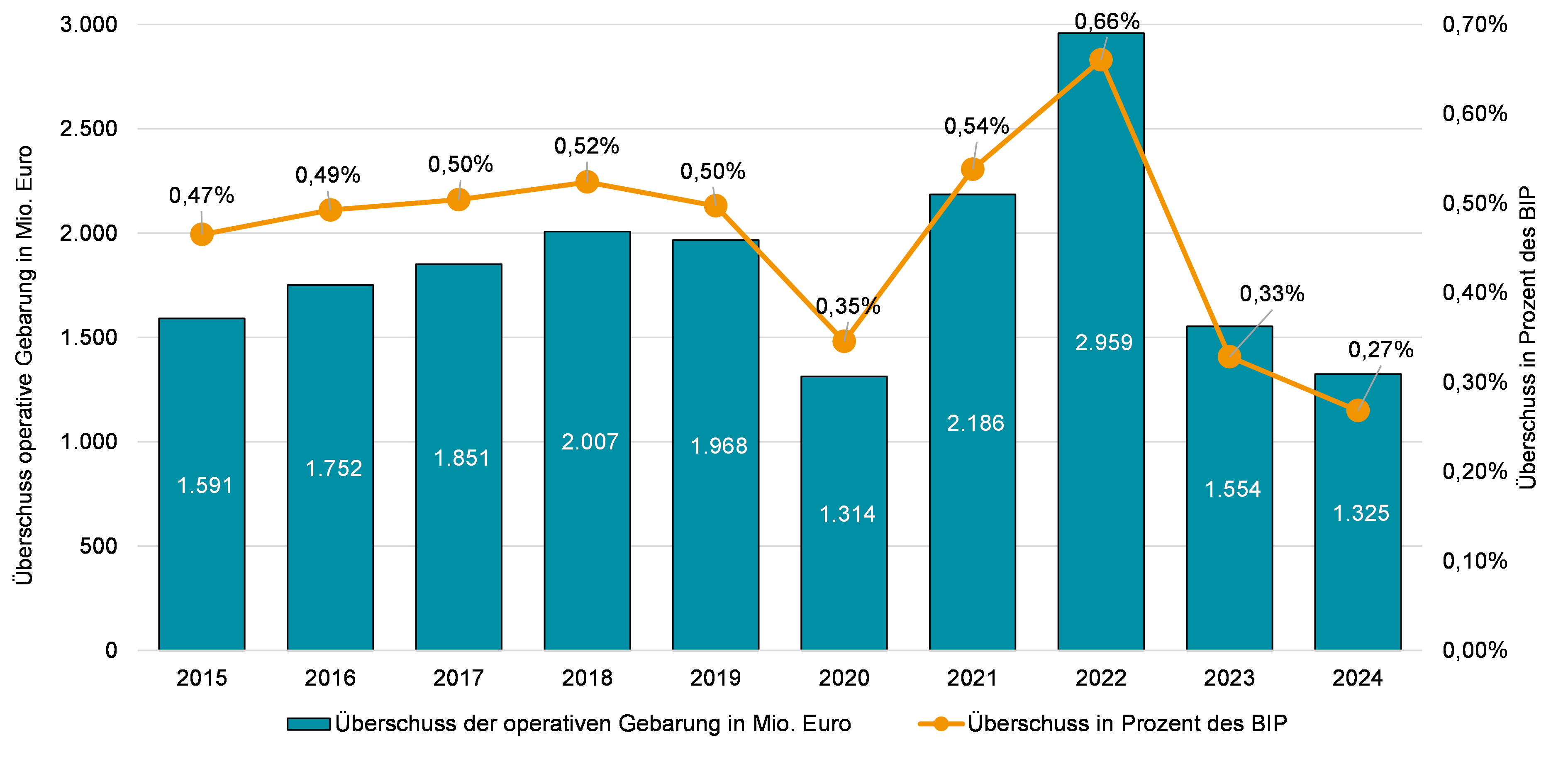

und Anteil am BIP, 2015 bis 2024")

nach EW-Klasse und Bundesland in Prozent, 2024")

an den Ertragsanteilen nach Bundesland in Prozent, 2024")

14.04.2026

Die finanzielle Lage der österreichischen Städte und Gemeinden bleibt angespannt. Der Gemeindefinanzbericht 2026 zeigt stark gesunkene finanzielle Spielräume seit 2023. Um die Gemeindefinanzen wieder zu stabilisieren, braucht es verbesserte Rahmenbedingungen. Im Fokus stehen insbesondere Reformen bei der Grundsteuer, im Transfersystem sowie mehr Gemeindekooperationen und freiwillige Fusionen. Bis grundlegende Reformen wirken, braucht es kurzfristige Unterstützungsmaßnahmen des Bundes und der Länder.

Operative Spielräume auf historischem Tiefstand

Die finanzielle Situation der österreichischen Gemeinden hat sich im Jahr 2024 weiter verschlechtert. Der operative Überschuss (Abbildung 1) hat sich im Vergleich zum Vorjahr erneut reduziert und ein Minimum von 0,27 Prozent des Bruttoinlandsprodukts (BIP) erreicht. Dies entspricht nur noch der Hälfte der Jahre vor 2020.

Das schlechte Ergebnis ergibt sich daraus, dass die Einnahmen nicht mit den rasant wachsenden Ausgaben Schritt halten konnten. Trotz erkennbarer Sparbemühungen beim Sachaufwand und größerer Zuwendungen aus den Landeshaushalten wurde die Verschlechterung nicht aufgehalten, sondern lediglich gedämpft. Es kam dadurch zu einer hohen Nettoneuverschuldung und einer auch in diesem Jahr wachsenden Anzahl an Abgangsgemeinden.

und Anteil am BIP, 2015 bis 2024")

Über 50 Prozent Abgangsgemeinden

Die Quote der freien Finanzspitze (FSQ) (Abbildung 2) zeigt deutlich die angespannte finanzielle Lage der Gemeinden: 2024 weisen zahlreiche Gemeinden – insbesondere kleinere Gemeinden sowie große Städte – negative Werte auf. Eine negative FSQ bedeutet, dass die laufenden Ausgaben nicht mehr aus eigener Kraft gedeckt werden können – es handelt sich damit um sogenannte Abgangsgemeinden. Die Abbildung verdeutlicht weiters die großen Bundeslandunterschiede. Nur die Salzburger Gemeinden haben noch ausreichende finanzielle Spielräume – ein Ergebnis des dort für Gemeinden günstigeren Ergebnisses bei den Transferbelastungen durch die Länder.

nach EW-Klasse und Bundesland in Prozent, 2024")

Investitionen blieben hoch, was mit hohem Defizit einhergeht

Bemerkenswert ist, dass die Gemeinden ihre Investitionstätigkeit trotz fehlender Finanzmittel aus der operativen Gebarung weiterhin auf hohem Niveau hielten. Allerdings zeigt ein näherer Blick nach Bundesland (Abbildung 3), dass dieses Gesamtergebnis in hohem Maße auf die beiden Bundesländer Niederösterreich (+29 % gegenüber 2022) und Steiermark (+20 % gegenüber 2022) zurückzuführen ist, wo gesetzliche Vorgaben zur Verkleinerung der Kindergartengruppen Investitionen erforderten. In den meisten anderen Bundesländern ist ein deutliches Abflachen der Investitionen erkennbar und teilweise gehen die Investitionen bereits zurück.

Stabile, allerdings steigende Verschuldung

Die steigenden Investitionen gehen auch mit einer steigenden Verschuldung einher. Abbildung 4 zeigt die Entwicklung der Gemeindeschulden, wobei zwischen Schulden laut Gemeindehaushalt und öffentlichem Schuldenstand unterschieden wird. Letzterer umfasst auch ausgelagerte Gemeindeunternehmen, jedoch nicht die sich weitgehend selbst finanzierenden Gebührenbereiche der Ver- und Entsorgung.

Im Jahr 2024 lag der öffentliche Schuldenstand der Gemeinden bei 11,3 Mrd. Euro, die Verschuldung der Gemeindehaushalte (ohne Wien) bei 14,5 Mrd. Euro. Seit 2014 sind die Schulden deutlich gestiegen, mit einem markanten Anstieg im Zuge der COVID-19-Pandemie. Nach einer zwischenzeitlichen Stabilisierung zeigt sich seit 2023 wieder ein klarer Anstieg.

Parallel dazu ist auch der Schuldendienst gestiegen. Trotz höherer Zinszahlungen im Jahr 2024 ist dieser insgesamt leicht gesunken, was vor allem auf geringere Tilgungen hindeutet – möglicherweise durch gestundete Rückzahlungen bzw. verlängerte Laufzeiten.

Steigende Belastung durch Umlagen

Die Umlagen – also verpflichtende Transferzahlungen der Gemeinden an Länder zur Mitfinanzierung von Aufgaben wie Sozialhilfe oder Krankenanstalten – haben sich in den vergangenen Jahren zu einem der zentralen Kostentreiber für die Gemeinden entwickelt. Insbesondere die Ausgaben für Sozialhilfe und Krankenanstalten sind deutlich stärker gestiegen als die Einnahmen der Gemeinden, wodurch ein wachsender Anteil der Ertragsanteile abgeschöpft wird.

Dabei zeigen sich deutliche Unterschiede zwischen den Bundesländern (Abbildung 5): Während in Salzburg rund 58 Cent je Euro an Ertragsanteilen in den Gemeinden verbleiben, sind es in Oberösterreich nur etwa 30 Cent.

an den Ertragsanteilen nach Bundesland in Prozent, 2024")

Handlungsempfehlungen zur Wiederherstellung der Stabilität der Gemeindefinanzen

Trotz bereits sichtbarer Sparmaßnahmen der Gemeinden zeigt die Analyse, dass die Stabilisierung der Gemeindefinanzen nicht allein durch Einsparungen auf kommunaler Ebene gelingen kann. Die Gemeinden stoßen mit Konsolidierungsmaßnahmen und Effizienzsteigerungen hier auch an ihre Grenzen.

Entscheidend sind daher verbesserte gesamtstaatliche Rahmenbedingungen. Ein zentraler Ansatzpunkt wäre die Reform der Grundsteuer, um eine langfristig stabile und eigenständige Einnahmequelle für Gemeinden zu sichern. Ebenso würde eine Weiterentwicklung des Transfersystems zwischen Ländern und Gemeinden dazu beitragen, die dort befindlichen Effizienzpotenziale auszuschöpfen. Parallel dazu gilt es, die Rahmenbedingungen für interkommunale Kooperationen und freiwillige Gemeindefusionen weiter zu verbessern.

Ein besonderer Handlungsbedarf besteht im Bereich der Umlagen: Die Dynamik der Kosten im Gesundheits- und Pflegebereich sollten durch strukturelle Reformen gedämpft werden, wie etwa auch der Fiskalrat betont. Gleichzeitig wäre eine zumindest teilweise Entlassung der Gemeinden aus der Finanzierungsverantwortung für Krankenanstalten ein wesentlicher Beitrag zur Stabilisierung der Gemeindefinanzen.

Darüber hinaus sind kurzfristige Unterstützungsmaßnahmen durch Bund und Länder zweckmäßig, um die Zeit bis zum Wirksamwerden struktureller Reformen zu überbrücken. Insgesamt gilt jedoch: Nur durch ein Zusammenspiel aus kommunaler Konsolidierung und strukturellen Reformen auf Bundes- und Landesebene können die Gemeindefinanzen nachhaltig stabilisiert werden.