Für die Gemeindefinanzprognose werden drei mögliche Varianten berechnet:

- Variante Zweiter Lockdown: Berücksichtigung aktueller Status

- Unterstützungsvariante: Hilfspaket von Bund und Ländern für Städte und Gemeinden

- Konsolidierungsvariante: Konsequenzen ohne Hilfspaket von Bund und Ländern

Berücksichtigt sind die bereits bekannten Faktoren der bisherigen Auswirkungen der Corona-Einschränkungen sowie das Konjunkturstärkungsgesetz. Unsicherheitsfaktoren sind der weitere Verlauf der Corona-Gesundheitskrise (Möglichkeit eines dritten Lockdowns im Jahr 2021), die Entwicklung der Krankenanstalten- und Sozialhilfe-Umlage und wie weit es weitere Unterstützungsmaßnahmen durch Bund und Länder geben wird. Die Daten sind grundsätzlich für die Gemeinden ohne Wien, außer es ist explizit anders angeführt.

Prognosevarianten

Variante 1 – Zweiter Lockdown

In dieser Basisvariante werden die Auswirkungen des zweiten Lockdowns im November und Dezember 2020 berücksichtigt. Die Ertragsanteile werden nach einem Minus von 8,5 Prozent im Jahr 2020 ein weiteres Minus von 3,7 Prozent im Jahr 2021 aufweisen. Dies basiert auf der aktuellen BMF-Prognose vom 26.11.2020 (erhöht um 0,5 Prozentpunkte für 2021). Das erneute Minus ist teils auf die nur langsame Erholung der Wirtschaft, zu einem großen Teil aber auch auf die Steuerreform zurückzuführen. Ab 2022 gibt es eine deutliche Verbesserung der Ertragsanteilsentwicklung entsprechend der BMF-Prognose.

Die Kommunalsteuer wird 2020 um 8 Prozent sinken – dies basiert auf der gestiegenen Arbeitslosigkeit und der Kurzarbeit. Für 2021 wird ein teilweises Erholen von +3 Prozent erwartet, da die Arbeitslosigkeit auf hohem Niveau bleibt und auch die Kurzarbeit weiter Faktum sein wird. Die Fremdenverkehrsabgabe (inkl. Ortstaxe) wird 2020 um 50 Prozent sinken, 2021 wird eine geringfügige Erholung erwartet.

In Summe ist damit in den Jahren 2020/21 ein Einnahmenausfall von rund 2,3 Mrd. Euro zu erwarten.

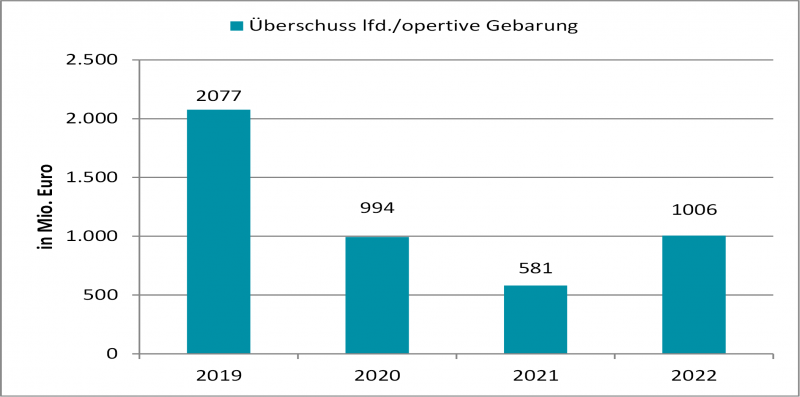

Die Folge ist, dass der Überschuss der laufenden/operativen Gebarung von 2.077 Mio. Euro 2019 auf 994 Mio. Euro im Jahr 2020 und auf 581 Mio. Euro im Jahr 2021 sinken wird. 2022 sollten wieder rund 1.000 Mio. Euro erreicht werden. Die Gemeinden werden in den Jahren 2020/2021 rund 2,6 Mrd. Euro weniger Mittel für Investitionen zur Verfügung haben.

Wenn keine weiteren Hilfsmaßnahmen von Bund und Ländern kommen, bricht der Investitionsspielraum ein (2021/2022) – bei einem jährlichen Investitionsbedarf von rund 3,2 Mrd. Euro steht eine Eigenfinanzierungskraft von jährlich 0,6 bis 1,0 Mrd. Euro zur Verfügung. Offen bleiben somit jährlich rund 2,4 Mrd. Euro.

Mögliche Konsequenzen sind neben Investitionskürzungen, erschwerte Darlehenstilgungen (von derzeit 1,1 Mrd. Euro p.a.), erschwerte Finanzierung laufender Verpflichtungen, womit Leistungskürzungen in den Städten und Gemeinden drohen, sowie ein Anstieg der Verschuldung im Rahmen der eng gesetzten rechtlichen Möglichkeiten.

Variante 2 – Unterstützung der Städte und Gemeinden durch Bund und Länder

Die Variante 2 zeigt auf, welche Konsequenzen eine zusätzliche Unterstützung durch Bund und Länder haben würde. Auf Basis der Prognoseannahmen in der Variante 1 wird von einer Unterstützung von 1,1 Mrd. Euro im Jahr 2021 (1,5 Mrd. Euro inkl. Wien) durch Bund und Länder ausgegangen. Damit verbunden ist der Ersatz des Ausfalls der Kommunalsteuer und Fremdenverkehrsabgabe sowie 50 Prozent des Ausfalls der Ertragsanteile in den Jahren 2020/2021. Ebenso wird hier angenommen, dass im Jahr 2021 die Transfers an Träger öffentlichen Rechts auf drei Prozent gedeckelt werden.

Die Unterstützung wirkt einmalig im Jahr 2021 – mittelfristig bleibt der finanzielle Spielraum halbiert, ein Eigenbeitrag der Gemeinden wird daher auch bei dieser Variante erforderlich sein.

Variante 3 – Konsolidierung ohne weitere Unterstützung

Mit dieser dritten Variante wird gezeigt, welche Konsequenzen es hätte, wenn die Gemeinden keine externen Hilfen erhalten und bei der mittelfristigen Konsolidierung auf sich selbst gestellt sind.

Ohne weitere Unterstützung werden die Gemeinden in eine verschärfte Konsolidierung gehen müssen. Um bis 2024 wieder das Niveau von 2019 zu erreichen, wären die Personal- und Sachaufwendungen um 8 bis 10 Prozent zu reduzieren. Was auf den ersten Blick gar nicht so hoch scheint, sind im Personalbereich 7.000 Gemeindebedienstete, die davon betroffen sind. Das wird einerseits mit der natürlichen Fluktuation nicht umsetzbar sein, andererseits ist die Mehrheit der Bediensteten im Bildungs- und Dienstleistungsbereich beschäftigt, der wie beispielsweise die Kinderbetreuung nicht reduzierbar ist.

Die finanziellen Spielräume würden sich bei einer Konsolidierung ab 2022 wieder verbessern, stärkere Leistungskürzungen in der Daseinsvorsorge wären jedoch erforderlich, Investitionskürzungen wären die Folge.

Insgesamt zeigt sich, dass sowohl die reine Unterstützungsvariante nicht nachhaltig ist und auch die reine Konsolidierungsvariante nicht ohne deutliche Leistungseinschränkungen umsetzbar ist. Eine Alternative dazu ist daher ein Mix der Unterstützungs- und der Konsolidierungsvariante.

Konsequenzen

Starke Einnahmeneinbrüche sind Faktum

Die Jahre 2020/2021 sind stark geprägt von Einnahmenrückgängen aufgrund der Corona-Krise: In Summe werden geringere Einnahmen von insgesamt 2,3 Mrd. Euro für die Jahre 2020 und 2021 erwartet, das sind 1,2 Mrd. Euro p.a. Dies setzt sich zusammen aus dem Rückgang folgender drei zentraler Einnahmen.

Die Gemeinde-Ertragsanteile (2019 rund 7,0 Mrd. Euro) werden laut BMF-Prognose vom 26.11.2020 im Jahr 2020 um 8,5 Prozent bzw. 600 Mio. Euro niedriger sein als 2019. Für 2021 wird ein weiterer Rückgang von 3,7 Prozent bzw. 240 Mio. Euro erwartet, das bedeutet für 2020/21 insgesamt ein Minus von 12,2 Prozent. In Summe belaufen sich die Mindereinnahmen aus Ertragsanteilen in den beiden Jahren auf rund 1.440 Mio. Euro gegenüber dem Jahr 2019. Für den zweiten Lockdown ist ein weiterer Rückgang von 0,5 Prozentpunkten bereits berücksichtigt, möglicherweise kann der Rückgang im Jahr 2021 noch um bis zu einem Prozentpunkt höher sein.

Die Kommunalsteuer ist mit rund 2,6 Mrd. Euro (2019) die wichtigste gemeindeeigene Steuer und nunmehr von der steigenden Arbeitslosigkeit und der Kurzarbeit betroffen. Die höhere Arbeitslosenzahl führt zu einem Komplettausfall, die Kurzarbeit aufgrund der Ausnahme des Kurzarbeitsanteils von der Kommunalsteuer zu einem Detailausfall. Auf dieser Basis wird die Kommunalsteuer 2020 um rund 210 Mio. Euro unter den Werten von 2019 sein, im Jahr 2021 noch um voraussichtlich 90 bis 95 Mio. Euro. In Summe beträgt der Rückgang in den beiden Jahren 300 Mio. Euro.

Die Fremdenverkehrsgabe bildet mit rund 330 Mio. Euro (2019) knapp ein Zehntel der eigenen Abgaben ab. Sie wird im Jahr 2020 um bis zu 50 Prozent bzw. um 165 Mio. Euro unter dem Vorjahreswert liegen. Für 2021 ist eine Erholung möglich, jedoch werden höchstens 70 bis 80 Prozent des Wertes von 2019 erreichbar sein – in Summe ein Minus von 65 bis 100 Mio. Euro gegenüber dem Referenzjahr. In Summe wird der Rückgang in den beiden Jahren 230 bis 265 Mio. Euro betragen.

Ausgaben wachsen vorerst weiter

Auf der Ausgabenseite sind die wichtigsten Positionen der Personalaufwand, der Verwaltungs- und Betriebsaufwand sowie die Transfers an Träger des öffentlichen Rechts (in der Regel an die Länder für Sozialhilfe, Krankenanstalten und Landesumlage) sowie an sonstige Institutionen (externe Leistungserbringer wie auch Vereine). In Summe umfassen diese vier Positionen 90 Prozent der laufenden Ausgaben und sie werden in den nächsten Jahren voraussichtlich zwischen 3 und 5 Prozent p.a. wachsen, sofern keine wesentlichen Konsolidierungsmaßnahmen inkl. Leistungskürzungen gesetzt werden

Auswirkungen auf die finanziellen Spielräume

In der vorliegenden Gemeindefinanzprognose wird ein Rückgang des Überschusses der laufenden Gebarung von 2.077 Mio. Euro (2019) auf 994 Mio. Euro (2020) sowie 581 Mio. Euro (2021) erwartet. In Summe sinkt der Spielraum für Investitionen um 1.083 Mio. Euro im Jahr 2020 und um weitere 1.496 Mio. Euro 2021 – das ist ein Ausfall von 2.579 Mio. Euro in den beiden Jahren. Bis 2024 ist eine Erholung auf rund 1.200 Mio. Euro zu erwarten – die Lücke in der laufenden Gebarung 2022 bis 2024 für Investitionen erhöht sich um weitere 2.800 Mio. Euro.

Ein Ersatz des Ausfalls der Kommunalsteuer und Fremdenverkehrsabgabe für die Jahre 2020/2021 sowie der teilweise Ersatz der Ertragsanteile für diesen Zeitraum würde bis zu 1,5 Mrd. Euro des geringeren Überschusses und damit Investitionsspielraums der Gemeinden kompensieren.

Ohne eine solche Kompensation müssten die Gemeinden zwischen 2021 und 2024 8 bis 10 Prozent des Personal-, Verwaltungs- und Betriebsaufwands sowie der Zuwendungen an externe Leistungserbringer und Vereine reduzieren. Im Personalbereich wären dies bis zu 7.000 bis 8.000 Dienstposten.

KDZ empfiehlt gemeinsames Maßnahmenbündel von Bund, Ländern und Gemeinden

Um die Gemeindeebene auch langfristig handlungsfähig zu halten, empfiehlt das KDZ ein Maßnahmenbündel, das von Bund, Ländern und Gemeinden getragen ist (siehe dazu den Beitrag „Analyse und Empfehlungen des KDZ zur Bewältigung der Krise der Gemeindefinanzen“). Zur grundsätzlichen Absicherung der Liquidität der Gemeinden und der kommunalen Leistungen ist neben dem bestehenden kommunalen Investitionspaket auch ein zumindest teilweiser Ersatz der Einnahmenausfälle in Höhe von 1,5 Mrd. Euro 2021 notwendig. Dies betrifft einen vollständigen Ersatz der Kommunalsteuer und Fremdenverkehrsabgabe und einen teilweisen Ersatz der Mindereinnahmen bei den Ertragsanteilen. Ergänzend empfiehlt das KDZ den Ausbau der Investitionsprogramme um 1 Mrd. Euro 2021. Wichtige Entlastung würde auch die Öffnung der Corona-Hilfsmaßnahmen (Kurzarbeit, Fixkostenzuschuss, Umsatzersatz, etc.) zumindest für die kommunalen Betriebe bringen.

Zusätzlich bedarf es einer besseren Abstimmung zwischen den Gebietskörperschaften. Es gilt, die Problemlage aufzuzeigen und gemeinsam Lösungen zu erarbeiten, etwa im Bereich der Verschuldung oder die Berücksichtigung der Gemeinden bei den Mitteln aus dem Europäischen Aufbauplan.

Angesichts der Krise werden aber auch Gemeinden einen wesentlichen Beitrag leisten müssen. Einerseits gilt es, bestehende Liquiditätsreserven und Effizienzpotenziale zu nutzen, etwa im Bereich der Gemeindekooperationen. Andererseits werden auch Konsolidierungsmaßnahmen notwendig sein und damit verbunden die Reduktion oder Anpassung von Leistungen.