Die Gemeinden finanzieren sich sowohl über den Finanzausgleich als auch direkt über die Gemeindebürgerinnen und -bürger. Der nachfolgende Überblick zeigt, wie sich die Einzahlungen der Gemeinden zusammensetzen und im Zeitverlauf entwickelt haben.

Folgender Beitrag beinhaltet Auszüge aus dem jüngst erschienenen Gemeindefinanzbericht 2022.

Großteil der Einzahlungen kommt direkt von den Bürgerinnen und Bürgern

Die Einzahlungen der Gemeinden (Abbildung 1) beliefen sich 2020 insgesamt auf 21,46 Mrd. Euro. 30 Prozent davon entfielen auf die Ertragsanteile (Anteil der Gemeinden an der Summe der vom Bund eingehobenen Steuern, v.a. Einkommensteuer, Lohnsteuer, Umsatzsteuer, Körperschaftssteuer). 11 Prozent der Mittel waren Einzahlungen aus Transfers von den Ländern sowie von anderen Gemeinden (z.B. aus Gemeindekooperationen). Hierbei handelt es sich beispielsweise um Investitionszuschüsse oder um laufende Förderungen im Kinderbetreuungsbereich.

Mit 37 Prozent der Mittel kam der Großteil der Einzahlungen direkt von den Bürgerinnen und Bürgern sowie Unternehmen. Die wichtigsten Größen waren hierbei die Kommunalsteuer (lohnsummenbasierte Arbeitgeberabgabe), Gebühren (v.a. für Wasser, Abwasser und Müll) und Leistungsentgelte (etwa Kindergartenbeiträge, Einzahlungen aus Vermietung und Verpachtung). Vergleichsweise geringe Bedeutung hat die Grundsteuer.

19 Prozent der Einzahlungen konnten weiteren Quellen zugeordnet werden. Zu nennen sind etwa Banken im Rahmen von Darlehen, Auflösung von Rücklagen sowie Wertpapieren. Schließlich bestand noch eine Sammelgruppe mit sonstigen Einzahlungen. Hier finden sich u.a. Gewinnentnahmen bei ausgegliederten Gesellschaften, Einzahlungen aus Veräußerungen oder Transfers von Nicht-Gebietskörperschaften (z.B. Unternehmen).

Im Vergleich zu 2019 sind 2020 v.a. die Anteile der Ertragsanteile (2019: 31,4 Prozent) zurückgegangen, wohingegen die Transfereinnahmen von Ländern (und Gemeinden) gestiegen sind (2019: 9,5 Prozent). Auch wurden 2020 weniger Schulden aufgenommen als noch 2019.

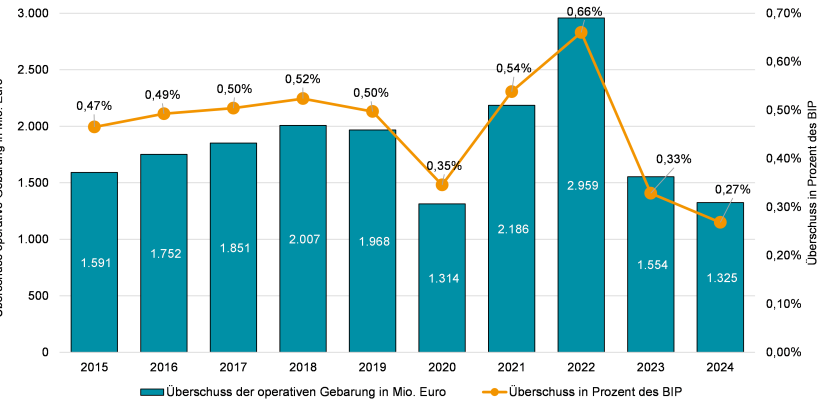

Überwiegend konstante Einzahlungen

Beim überwiegenden Teil der Einzahlungen[1] handelt es sich um operative – daher wiederkehrende – Einzahlungen. Nur die Einzahlungen aus Kapitaltransfers von den Ländern oder anderen Gemeinden – etwa für Investitionszuschüsse – haben einen einmaligen Charakter.

Insgesamt zeigt sich eine durchaus unterschiedliche Dynamik der einzelnen Einzahlungskategorien (Abbildung 2). Am stärksten sind die operativen Einzahlungen aus Transfers gestiegen. Dies ist in den Jahren 2010 bis 2011 auf zusätzliche Einzahlungen aus Transfers von den Ländern zur Abfederung der Finanz- und Wirtschaftskrise und 2017 sowie 2018 auf Zusatzmittel aus dem FAG 2017 zurückzuführen.[2] 2020 kam es nochmals zu einem markanten Anstieg durch Maßnahmen der Länder zur Liquiditätsstützung der Gemeinden. Dies waren einerseits Verschiebungen innerhalb der Gemeinde-Bedarfszuweisungen weg von Investitionszuschüssen hin zum Haushaltsausgleich. Andererseits wurden in einigen Bundesländern zusätzliche Mittel für den operativen Bereich zur Verfügung gestellt.

Bis 2019 zeigten sich stabile Verläufe bei den eigenen Abgaben, den Ertragsanteilen und den Gebühren und Leistungsentgelten. Dies änderte sich 2020 markant, wo sich deutliche Rückgänge bei den eigenen Steuern (-5 Prozent gegenüber 2019) und Ertragsanteilen (-9 Prozent) zeigten.

Bei den Einzahlungen aus Kapiteltransfers kam es – in Abhängigkeit der getätigten Gemeindeinvestitionen – zu Schwankungen. Der deutliche Anstieg 2020 ist auf das kommunale Investitionsprogramm zurückzuführen, welches im Zuge der Pandemie zur Absicherung der kommunalen Investitionstätigkeit von Seiten des Bundes bereitgestellt wurde.

Der starke Anstieg im Bereich der operativen Einzahlungen 2020 ist zu einem wesentlichen Teil auf die Umstellung der VRV zurückzuführen, da hier nun ein zusätzliches Verrechnungskonto zur Verfügung steht (diesen operative Einzahlungen stehen daher operative Auszahlungen in gleicher Höhe gegenüber).

Grundsteuerreform nach wie vor notwendig

Die Bedeutung der Umsetzung der längst fälligen Grundsteuerreform ist gerade im ersten Krisenjahr der Pandemie deutlich geworden. So brachen Ertragsanteile und die Kommunalsteuer ein, während die Grundsteuer stabil blieb. Aufgrund des seit vielen Jahren stattfindenden schleichenden Bedeutungsverlustes, konnte die Grundsteuer jedoch nicht jene Stütze der Gemeindeautonomie sein, als welche sie ursprünglich gedacht war.

Eine Reform der Grundsteuer ist aus zweierlei Gründen möglichst rasch umzusetzen: Erstens gilt es, diese verfassungsrechtlich abzusichern. Die österreichische Grundsteuer basiert auf dem sogenannten Einheitswertsystem, das auf Grund der jahrzehntelang unterbliebenen Aktualisierung durch die Finanzverwaltung bereits mehrfach vom Verfassungsgerichtshof kritisiert wurde. Dies hat bereits zur Aufhebung der Erbschafts- und Schenkungssteuer geführt. In Deutschland, mit einer sehr ähnlichen Situation, hat der Bundesgerichtshof bereits eine Neuregelung erzwungen. Es ist davon auszugehen, dass es nur eine Frage der Zeit ist, dass der Verfassungsgerichtshof die Grundsteuer als verfassungswidrig aufhebt und damit diese wichtige Einnahmequelle für die Gemeinden entfällt.

Zweitens gilt es, die Abgabendynamik der Grundsteuer an die tatsächlichen Wertentwicklungen zu binden und damit die Bedeutung der Grundsteuer für die Gemeinden abzusichern. Durch die fehlende Valorisierung der Einheitswerte geht die Schere zwischen Bemessungsgrundlage und tatsächlicher Wertentwicklung Jahr für Jahr weiter auseinander. Den Städten und Gemeinden entgehen damit kontinuierlich immer mehr Einnahmen. So erhöhte sich das Grundsteuervolumen von 2009 bis 2019 um nur 22 Prozent, das ist deutlich weniger als die Ertragsanteile mit 44 Prozent oder das BIP mit 38 Prozent.

Ziel sollte nun sein, eine verfassungskonforme, möglichst unbürokratische Steuer zu entwickeln, die für die Steuerzahler*innen kalkulierbar und gut tragbar ist. Gleichzeitig sollte eine für die Gemeinden verlässliche und an die Wertentwicklung angepasste Abgabe bestehen, um die Abgabenautonomie der Gemeinden abzusichern und damit die Grundsteuer als wichtige Einnahmequelle zur Absicherung der Finanzierung der kommunalen Daseinsvorsorge zu gewährleisten.

[1] Im Folgenden wird auf die operativen Einzahlungen und Einzahlungen aus Kapitaltransfers fokussiert. Darlehensaufnahmen, Rücklagenauflösungen etc. werden daher nicht berücksichtigt.

[2] Diese Zusatzmittel waren insbesondere der Strukturfonds, die Mittel für Eisenbahnkreuzungen und eine einmalige Zahlung zur Abgeltung von Kosten im Migrationsbereich 2017.