Im Jahr 2025 haben die Gemeinden ihr öffentliches Defizit bereits deutlich um rund 25 Prozent reduziert. Durch Sparmaßnahmen der Gemeinden wurde der Abwärtstrend bei den Gemeindefinanzen im ersten Schritt gestoppt. Die neue Gemeindefinanzprognose des KDZ zeigt jedoch, dass selbst bei einem Fortführen des Konsolidierungspfades der Gemeinden samt Reduktion der Leistungsangebote die Gemeindefinanzen nur auf niedrigem Niveau stabilisiert werden können. Eine nachhaltige Erholung, um auch weiterhin Infrastruktur und Dienstleistungen in gewohnter Qualität erbringen zu können, benötigt jedoch geeignete Rahmenbedingungen, welche nur Bund und Länder bereitstellen können.

Gemeinden stabilisierten sich 2025 auf sehr niedrigem Niveau

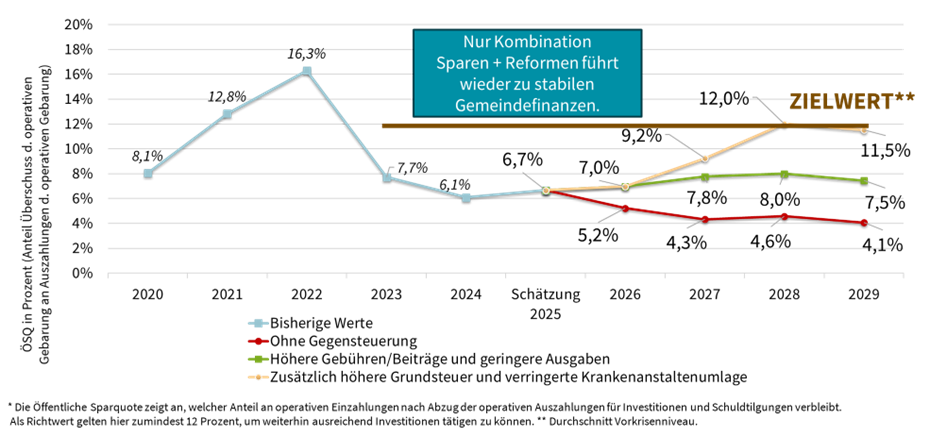

Die Gemeinden konnten im Jahr 2025 ihr öffentliches Defizit deutlich reduzieren[1]. Dies ist einerseits auf gesunkene Investitionen, andererseits auf Konsolidierungsmaßnahmen im laufenden Betrieb zurückzuführen. Erste Hochrechnungen[2] des KDZ für den laufenden Betrieb zeigen für das Jahr 2025 ein gegenüber 2024 leicht verbessertes Ergebnis in der operativen Gebarung. Während die Öffentliche Sparquote im Jahr 2024 mit 6,1 Prozent den bisher niedrigsten Wert erreichte, erhöhte er sich 2025 leicht auf voraussichtlich 6,7 Prozent. Damit ist diese Kennzahl weiterhin sehr deutlich unter dem Zielwert von 12 Prozent[3]. Die Kennzahl ist ein Indikator dafür, in welchem Ausmaß Mittel aus dem laufenden Betrieb für Investitionen und Tilgungen bereitstehen. Auch gilt die Kennzahl als Indikator für den Anteil an Abgangsgemeinden, welcher unverändert bei gut 45 Prozent liegt.

Konsolidierungsmaßnahmen erfolgten im laufenden Betrieb vor allem durch Anpassungen bei Gebühren und Leistungsentgelten sowie durch die Reduktion von Sachkosten – etwa durch Verschieben von Instandhaltungsmaßnahmen. Auch vermehrte Zahlungen der Länder für den Haushaltsausgleich haben den laufenden Betrieb zusätzlich gestützt.

2025 bereits deutlicher Rückgang der kommunalen Investitionen

Mehr Mittel für den Haushaltsausgleich bedeuten gleichzeitig eine Verschiebung von Fördermitteln weg von Investitionen hin zur Stabilisierung der laufenden Haushalte. Gemeinsam mit den gesunkenen Eigenmitteln der Gemeinden hat dies dazu geführt, dass Investitionen deutlich zurückgefahren oder verschoben wurden. Eine erste Hochrechnung des KDZ geht von einem Minus von bis zu 15 Prozent der Investitionen innerhalb der Gemeindebudgets gegenüber 2024 aus.[4]

Diese Entwicklung trägt zwar kurzfristig zur Budgetentlastung sowie zur Reduktion des öffentlichen Defizits bei, birgt jedoch erhebliche Risiken eines Investitionsstaus. Investitionen, die heute nicht getätigt werden, können künftig häufig nur mit deutlich höherem finanziellem Aufwand nachgeholt werden.

Diese Entwicklung ist umso problematischer, als gleichzeitig zentrale Zukunftsaufgaben anstehen: Der Ausbau der Kinderbetreuung soll vorangetrieben werden, viele Schulen und Kindergärten erreichen ein sanierungsbedürftiges Alter, und Investitionen in den städtischen öffentlichen Verkehr sowie in Maßnahmen zur Klimawandelanpassung – etwa Begrünung von Orts- und Stadtkernen oder Maßnahmen gegen zunehmende Hitze – sind dringend erforderlich.

Darüber hinaus spielen kommunale Investitionen eine wesentliche Rolle für die regionale Wirtschaft. Gerade in Phasen schwacher Konjunktur sind sie ein wichtiger Stabilitätsfaktor für Beschäftigung und Wertschöpfung vor Ort.

Gemeindefinanzprognose: Stabilisierung durch Konsolidierung möglich – Erholung nur mit Reformen

Die weitere Entwicklung der Gemeindefinanzen wird in der Gemeindefinanzprognose anhand von drei Szenarien dargestellt. Im Ausgangsszenario ohne Gegensteuerung zeigt sich eine weiterhin negative Entwicklung der Gemeindefinanzen, da steigende Ausgaben – insbesondere durch Umlagen und Inflation – nicht durch entsprechende Einnahmenzuwächse kompensiert werden können. Ein Handeln durch alle Ebenen ist daher alternativlos.

Im Szenario einer konsequenten Konsolidierung durch die Gemeinden ist zu sehen, dass der eingeschlagene Sparkurs zwar den Abwärtstrend stoppt, jedoch keine nachhaltige Verbesserung bringt. Trotz Einsparungen im laufenden Betrieb, steigender Gebühren und reduzierter Investitionen gelingt lediglich eine Stabilisierung auf niedrigem Niveau.

Die Öffentliche Sparquote bleibt in diesem Szenario deutlich unter dem erforderlichen Zielwert von rund 12 Prozent, der notwendig wäre, um ausreichend Mittel für Investitionen und Schuldentilgung bereitstellen zu können. Gleichzeitig bleibt der Anteil an Abgangsgemeinden mit über 45 Prozent weiterhin hoch. Dies bedeutet, dass ein erheblicher Teil der Gemeinden auch künftig nicht in der Lage sein wird, den laufenden Haushalt ohne zusätzliche Unterstützung auszugleichen.

Dieses Szenario hat weitreichende Konsequenzen: Um die Konsolidierung zu erreichen, wären neben den bereits gesetzten Maßnahmen weitere Einschnitte notwendig. Dazu zählen ein Abbau des Personals von rund 5 Prozent innerhalb von drei Jahren sowie zusätzliche Einschränkungen bei kommunalen Leistungen und Infrastrukturen. Damit geraten zentrale politische Zielsetzungen – wie etwa der Ausbau der Elementarpädagogik und die Klimawandelanpassung – zunehmend in Zielkonflikte mit den budgetären Realitäten.

Ein deutlich anderes Bild zeigt sich erst im Szenario „Konsolidierung plus bessere Rahmenbedingungen“. Hier wird angenommen, dass zusätzlich zu den Sparmaßnahmen der Gemeinden auch strukturelle Reformen durch Bund und Länder greifen. Dazu zählen insbesondere eine Erhöhung der Grundsteuer ab 2027 sowie eine erste Reduktion der Krankenanstaltenumlage ab 2028.

Kombination aus Sparmaßnahmen und strukturellen Reformen notwendig

Die Gemeindefinanzprognose zeigt, dass nur eine Kombination aus weiteren Sparmaßnahmen auf Gemeindeebene und strukturellen Reformen durch Bund und Länder die Gemeindefinanzen nachhaltig stabilisieren kann. Allein durch Konsolidierung ist lediglich eine Stabilisierung auf niedrigem Niveau möglich, während erst zusätzliche Reformschritte wieder Spielräume eröffnen.

Zentrale Ansatzpunkte sind insbesondere Reformen bei Umlagen und Grundsteuer sowie eine Entlastung der Gemeinden bei der Krankenanstaltenfinanzierung. Gleichzeitig braucht es Maßnahmen zur Stärkung der Investitionen, etwa durch gezielte Förderprogramme und langfristig abgesicherte Finanzierungsinstrumente wie einen kommunalen Klimainvestitionsfonds.

Ein weiterer wichtiger Hebel liegt in der verstärkten Zusammenarbeit zwischen Gemeinden. Gemeindekooperationen – etwa in der Verwaltung, bei Infrastrukturprojekten oder in der Daseinsvorsorge – können Effizienzpotenziale heben und die Qualität der Leistungen sichern. Auch freiwillige Gemeindefusionen können langfristig zur Stärkung der Leistungsfähigkeit beitragen. Voraussetzung dafür sind jedoch geeignete rechtliche und finanzielle Rahmenbedingungen, insbesondere Rechtssicherheit bei Kooperationen sowie gezielte Anreize durch Bund und Länder.

Um Leistungskürzungen zu vermeiden, werden bis zum Greifen von strukturellen Reformen von Bund und Ländern eine Weiterführung der Bundesmittel in Höhe von 300 Mio. Euro als Überbrückungshilfe empfohlen. Diese Unterstützungsmaßnahmen sollten nur so lange erfolgen, wie notwendige Reformen durch Bund und Länder noch nicht umgesetzt sind.

Entlassen der Gemeinden aus der Krankenanstaltenfinanzierung

Ein zentraler Ansatzpunkt für strukturelle Reformen ist die Entflechtung der Krankenanstaltenfinanzierung. Aktuell wird im Rahmen der Reformpartnerschaft eine „Finanzierung aus einer Hand“ diskutiert – ein Schritt, der aus Sicht der Gemeinden längst überfällig ist. Krankenanstalten sind eine regionale Aufgabe und keine kommunale, dennoch sind Gemeinden über Umlagen an deren Finanzierung beteiligt, ohne entsprechende Mitgestaltungsmöglichkeiten zu haben. Damit sind sie nicht nur finanziell stark belastet, sondern auch strukturell überfordert, da sie weder die Steuerung noch die Ausgabenentwicklung beeinflussen können.

Gleichzeitig ist klar, dass die Länder mit dieser Herausforderung nicht alleine gelassen werden können, weshalb die Umlagen nicht sofort gestrichen werden können. Vielmehr braucht es eine gesamtstaatliche Lösung, die eine nachhaltige Finanzierung des Gesundheitssystems sicherstellt. Ziel muss es daher sein, im Rahmen der Reformpartnerschaft tragfähige Modelle zu entwickeln, die die Krankenanstalten langfristig absichern – jedoch ohne die Gemeinden weiterhin in die Finanzierung einzubinden. Nur so können klare Verantwortlichkeiten geschaffen und die Gemeindefinanzen nachhaltig entlastet werden.

Bis zur Umsetzung einer solchen Reform sollte jedoch auch eine schrittweise Reduktion der Umlagenbelastung der Gemeinden ins Auge gefasst werden, was durch Länder oder Bund getragen werden könnte. Die Begrenzung bzw. Reduktion der Umlagen ist eine der zentralen strukturellen Stellschrauben zur Stabilisierung der Gemeindefinanzen. Ohne entsprechende Entlastung drohen die finanziellen Spielräume der Gemeinden weiter zu schrumpfen – mit direkten Auswirkungen auf die kommunale Daseinsvorsorge.

Grundsteuerreform in Schritten

Ein weiterer zentraler Reformbereich ist die Grundsteuer. Kurzfristig kann eine Anhebung des Hebesatzes – wie im Prognoseszenario angenommen – rasch zusätzliche Einnahmen für die Gemeinden schaffen und damit zur Stabilisierung der Gemeindefinanzen beitragen. Langfristig sollte dies jedoch nicht alleine stehen bleiben. Es braucht eine grundlegende Reform der Grundsteuer, da die derzeitigen Einheitswerte seit Jahrzehnten nicht mehr an die tatsächliche Wertentwicklung angepasst wurden und damit zunehmend an Bedeutung als Einnahmequelle verlieren. Eine zeitgemäße, wertorientierte Ausgestaltung der Grundsteuer ist daher notwendig, um eine stabile und faire Finanzierungsbasis für die kommunale Ebene sicherzustellen. Nur durch diese Kombination aus kurzfristiger Anpassung und struktureller Reform kann die Grundsteuer wieder einen angemessenen Beitrag zur Finanzierung der kommunalen Aufgaben leisten.

Mehrzweckverbände, Fusionen und die Regionsgemeinde als neue Wege der Zusammenarbeit

Kooperationen zwischen Gemeinden sind ein wichtiger Schritt zur Effizienzverbesserung, sie können jedoch kein Allheilmittel für die strukturellen Herausforderungen der Gemeindefinanzen sein. Vielmehr zeigen sich mehrere Entwicklungspfade: Einerseits kann die bestehende Kooperationslandschaft durch die Bündelung in größeren Mehrzweckverbänden effizienter gestaltet werden. Dadurch lassen sich Parallelstrukturen reduzieren und administrative Aufwände verringern. Voraussetzung dafür sind jedoch geeignete rechtliche Rahmenbedingungen – insbesondere die Lösung offener Fragen wie der Umsatzsteuerproblematik bei Gemeindekooperationen.

Darüber bietet der Ansatz der Regionsgemeinden Potenzial. Dieses Modell geht über klassische Kooperationen hinaus: Während Ortsgemeinden weiterhin Aufgaben mit stark lokalem Bezug – etwa die Gestaltung öffentlicher Räume oder das Vereinsleben – wahrnehmen, werden kleinregionale Aufgaben wie Verwaltung, Pflichtschulen oder Teile der Infrastruktur auf Ebene der Regionsgemeinde gebündelt. Dadurch können Skaleneffekte genutzt werden, ohne die lokale Identität aufzugeben. Hierzu bräuchte es jedoch noch verfassungsrechtliche Konkretisierungen.

Ein dritter Weg liegt in der Unterstützung freiwilliger Gemeindefusionen. Erste Analysen zeigen, dass Fusionen Effizienzpotenziale heben können[5], insbesondere im Bereich der Sachausgaben. Gleichzeitig deutet die geringe Anzahl an Fusionen in den letzten Jahren darauf hin, dass hier noch ungenutztes Potenzial besteht. Um dieses zu heben, braucht es stärkere Unterstützung durch die Länder sowie geeignete rechtliche und finanzielle Rahmenbedingungen, die freiwillige Zusammenschlüsse erleichtern und attraktiv machen.

Fazit: Gemeinden haben Konsolidierung begonnen – jetzt braucht es strukturelle Reformen

Die Gemeindefinanzprognose zeigt, dass Gemeinden durch umfassende Konsolidierungsmaßnahmen den Abwärtstrend vorerst gestoppt haben. Eine nachhaltige Erholung der Gemeindefinanzen ist jedoch aus eigener Kraft nicht erreichbar. Ohne strukturelle Reformen bleibt es bei einer Stabilisierung auf niedrigem Niveau – verbunden mit Leistungskürzungen, Investitionsrückständen und wachsenden Zielkonflikten bei zentralen Zukunftsaufgaben.

Entscheidend ist daher das Zusammenwirken aller staatlichen Ebenen: Bund und Länder sind gefordert, durch Reformen bei Umlagen, Grundsteuer und Krankenanstaltenfinanzierung die notwendigen Rahmenbedingungen zu schaffen. Gleichzeitig gilt es, Investitionen zu stärken und neue Formen der Zusammenarbeit zwischen Gemeinden zu ermöglichen. Kurzfristige Unterstützungsmaßnahmen können dabei helfen, die Übergangsphase abzufedern, sie ersetzen jedoch keine nachhaltigen Lösungen.

Nur wenn es gelingt, diese strukturellen Herausforderungen gemeinsam anzugehen, können die Gemeinden ihre finanzielle Handlungsfähigkeit zurückgewinnen und auch künftig eine leistungsfähige kommunale Daseinsvorsorge sicherstellen.

Weitere Details zur Prognose hören Sie im KDZ-Podcast.

Zur Methodik des KDZ-Prognosemodells

Das KDZ-Prognosemodell setzt an den Gemeindefinanzen gemäß der MVAG-Logik an (Mittelverwendungs- und -aufbringungsgruppen gemäß VRV 2015). Betrachtet werden dabei die Gemeinden ohne Wien, da Wien als Bundesland und Gemeinde nicht mit den anderen Gemeinden vergleichbar ist.

Die Prognose basiert im Wesentlichen auf Prognoseparametern des Österreichischen Instituts für Wirtschaftsforschung (WIFO) und des Bundesministeriums für Finanzen (BMF). Vonseiten des WIFO ist insbesondere die Inflationsprognose für eine Vielzahl an Einnahmen- und Ausgabengrößen relevant, weiters die Prognose der Lohn- und Gehaltssumme als Grundlage für die Entwicklung der Kommunalsteuer. Bei den Ertragsanteilen wird auf die Prognose des BMF Bezug genommen.

Den Personalausgaben liegen für 2025 bis 2028 die aktuellen Gehaltsabschlüsse zugrunde. Für 2029 wird der VPI plus einem Prozentpunkt (daher inkl. Vorrückungstangente) herangezogen.

Die Umlagenentwicklung basiert auf einer Abfrage der Bundesländer. Wenn keine offiziellen Vorgaben des Landes verfügbar waren, wurden Annahmen auf Basis der Auskunft einzelner Städte getroffen.

Die Prognose geht grundsätzlich von einem konstanten Aufgabenniveau aus und berücksichtigt keine weiteren Ausbauerfordernisse – etwa im Bereich der Elementarpädagogik oder bei Ganztagsschulen. Im Basisszenario sind noch keine Konsolidierungsanstrengungen der Gemeinden eingeplant – diese finden sich dann im Alternativszenario zur Konsolidierung.

In der Gemeindefinanzprognose werden drei Szenarien verwendet. Die Unterschiede können der beiliegenden Übersicht entnommen werden.

Nähere Details zu den Prognosegrundlagen können der Präsentationsunterlage entnommen werden.

[1] Siehe Statistik Austria https://www.statistik.at/statistiken/volkswirtschaft-und-oeffentliche-finanzen/oeffentliche-finanzen/maastricht-indikatoren/oeffentliches-defizit/oeffentlicher-ueberschuss

[2] Es erfolgte eine erste Hochrechnung auf Basis von 691 Gemeinden, welche ihre Rechnungsabschlüsse bereits auf offenerhaushalt.at hochgeladen haben. Es ist darauf hinzuweisen, dass sich dieses Ergebnis aufgrund der leider noch nicht ganz repräsentativen Stichprobe noch ändern kann.

[3] Dies entspricht dem durchschnittlichen Wert der Jahre vor 2020.

[4] Leider konnte die Statistik Austria noch nicht die öffentlichen Investitionen der Gemeinden ohne Wien für das Jahr 2025 zur Verfügung stellen, weshalb hier näherungsweise eine Hochrechnung der Investitionen auf Basis der bereits auf offenerhaushalt.at hochgeladenen Rechnungsabschlüsse erfolgte. Es ist darauf hinzuweisen, dass sich dieses Ergebnis aufgrund der leider noch nicht ganz repräsentativen Stichprobe noch ändern kann.

[5] https://www.kdz.eu/de/aktuelles/blog/gemeindefusionen-der-steiermark-ef…